Статья в журнале Газовый бизнесс № 1 за 2024 год

Михаил Григорьев, директор ООО «Гекон», вед. науч. сотр. ИМЭМО РАН, член Научного совета РАН по изучению Арктики и Антарктики

Для актуальной оценки направлений развития логистики арктического СПГ проанализируем ситуацию 2023 года, заявленные параметры в программных документах по развитию производств, а также векторы конкуренции на целевых для России рынках с учетом сложившейся системы санкционного давления на российские СПГ-проекты.

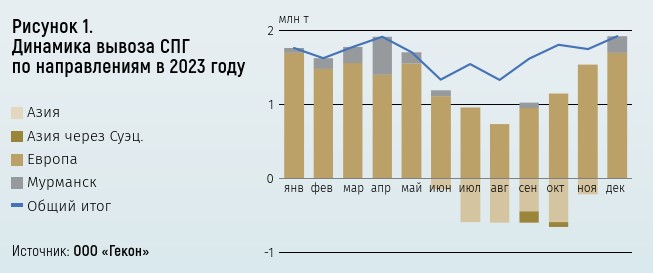

Направления вывоза СПГ в 2023 году

Вывоз СПГ в 2023 году осуществлялся преимущественно напрямую на экспорт (93%), а также по челночной схеме в кабота- же с последующей перевалкой на экспорт – так называемый «каботаж в экспорте» (7%).

Из порта Саббета вывоз производился в четырех направлениях – три варианта на запад и один на восток для доставки на разные рынки:

- на запад в европейские порты (79% перевозок);

- для перевалки в районе морского порта Мурманск (7%);

- на запад для доставки в Азию через Суэцкий канал (около 1%);

- по восточному маршруту Севморпути в Азию (13%).

Эти направления вывоза различаются не только объемами СПГ, но и сезонностью (рис. 1).

Из поставленных в европейские порты объемов (15,9 млн тонн) часть СПГ отгружалась из европейских портов на азиатский рынок. Судя по косвенным данным, была выполнена первая поставка российского СПГ (67 тыс. тонн) в Бразилию – именно продукции проекта «Ямал СПГ».

Европейские поставки почти полностью (93%) были осуществлены в порты Франции, Бельгии и Испании; только в единственный бельгийский порт Зебрюгге – 66 прямых поставок (4,8 млн тонн). Главными портами поставок в Испанию явились Бильбао (31 поставка, 2,3 млн тонн) и Ферроль (17 поставок, 1,2 млн тонн). Во французский порт Монтуар было сделано 58 поставок (4,3 млн тонн), в Дюнкерк – 13 поставок (0,96 млн тонн). При этом порты Зебрюгге, Монтуар и Дюнкерк обеспечивали основную последующую перевалку СПГ на азиатский рынок.

Для перевалки на временном рейдовом перевалочном комплексе (ВРПК) Кильдин Восточный (ООО «Арктическая Перевалка», дочернее предприятие ПАО «НОВАТЭК») было направлено 1,5 млн тонн. Дальнейшее направление экспорта СПГ не определено.

На азиатский рынок прямым вывозом в летне-осенний период (с июня по ноябрь) было отгружено 2,6 млн тонн, основная часть груза была перевезена по Севморпути в восточном направлении, однако были выполнены и три рейса западным/южным маршрутом – через Суэцкий канал. По Севморпути на восток СПГ направлялся главным образом в Китай (91% грузов), небольшое количество СПГ было поставлено в Тайвань (9%).

Главный поток СПГ в Азию был направлен в порты западого побережья Китая – Тан-шань (Хэбэй, на севере страны) и Цзянцсу (22 поставки, или 69% всего грузопотока на китайские порты). Три поставки были выполнены в тайваньский порт Юнг Ан (0,2 млн тонн).

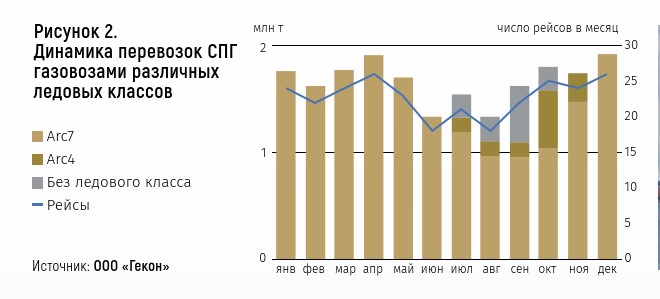

Работа флота газовозов

В 2023 году из порта Саббетта 273 рейсами было вывезено 20,06 млн тонн СПГ. Снижение на 0,7 млн тонн по сравнению с итогом 2022 года связано с проведением планово-профилактических работ на технологических линиях завода СПГ.

Перевозки СПГ в 2023 году осуществляли: 15 танкеров типа Christophe de Margerie арктического ледового класса Arc7, специально построенные для проекта «Ямал СПГ», и привлекаемые сезонно 6 газовозов арктического ледового класса Arc4 и 5 судов без ледового класса (рис. 2).

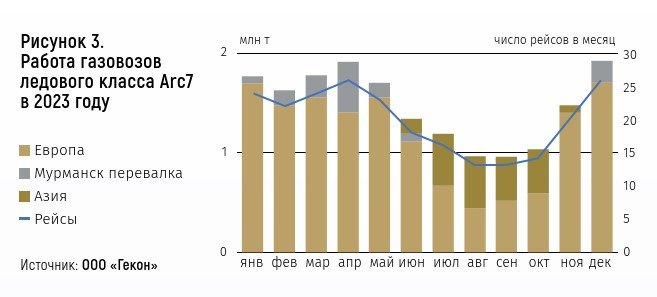

Основной объем перевозок обеспечили 15 газовозов Arc7. Они осуществляли круглогодичный вывоз СПГ в Европу; с января по июнь и в декабре – на перевалку в морском порту Мурманск, с июня по ноябрь – на азиатский рынок по Севморпути (рис. 3).

Средняя продолжительность круговых рейсов в европейские порты составила 21 сутки. Использование ВРПК Кильдин Восточный позволяет сократить время круговых рейсов до 12 суток, что обеспечивает более эффективное использование газовозов высокого арктического класса в зимне-весенний период. Направление газовозов на восток резко увеличивает длительность круговых рейсов (в 2023 году она составила в среднем 41 сутки), что приводит к потере провозной способности группировки.

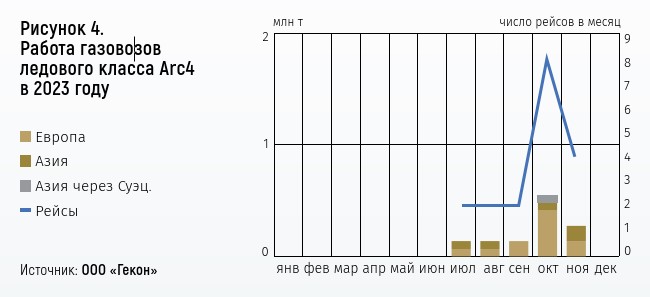

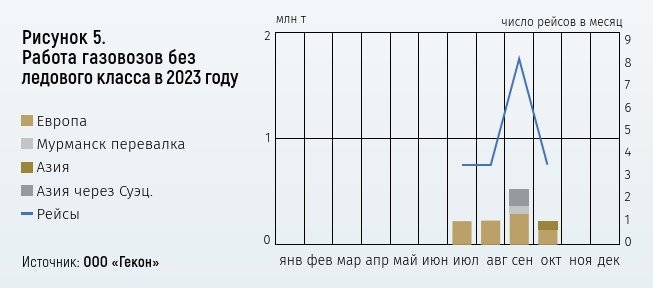

Для обеспечения устойчивой отгрузки СПГ на временной основе в летне-осенний период с июля по ноябрь привлекались суда арктического ледового класса Arc4 (рис. 4) и с июля по октябрь – без ледового класса (рис. 5).

Газовозы ледового класса Arc4 на протяжении всего периода работы обеспечивали вывоз в европейские порты и прямые поставки в Азию по Севморпути, также был выполнен рейс и через Суэцкий канал.

Газовозы без ледового класса в основном обеспечивали вывоз в Европу на протяжении всей навигации, во второй ее половине – в Азию по Севморпути и через Суэцкий канал. Был выполнен один рейс на ВРПК Кильдин Восточный (газовоз LNG Merak).

Сезонно используемые газовозы обеспечивают дееспособность транспортной системы проекта, формируя «компенсационный» флот и участвуя в осуществлении прямых поставок в Азию наряду с газовозами типа Christophe De Margerie. На долю этого «сезонного» флота приходится 16% прямых перевозок СПГ на восток по Севморпути.

Планы и реалии

В «План развития Северного морского пути на период до 2035 года», утвержденный распоряжением правительства РФ от 01.08.2022 N 2115-р (ред. от 28.04.2023), вошли 4 проекта ПАО «НОВАТЭК», прогнозный объем производства которых к 2031 году должен выйти на стабильный уровень 67 млн тонн в год, включая небольшие объемы газового конденсата (рис. 6). Начало производства на «Арктик СПГ 2» было запланировано на 2023 год, на «Обском СПГ» – 2024-й, на «Арктик СПГ 1» – 2027-й.

В соответствии с «Долгосрочной программой развития производства сжиженного природного газа в Российской Федерации», утвержденной распоряжением правительства РФ от 16.03.2021 г. № 640-р, они относились к проектам с наибольшей вероятностью реализации: «Ямал СПГ» – действующий, «Арктик СПГ 2» – строящийся, «Обский СПГ» (ГХК) и «Арктик СПГ 1» – вероятные. Остальные учтенные в «Долгосрочной программе…» проекты (возможный проект «НОВАТЭКа» «Арктик СПГ», потенциальные проекты «Роснефти» «Таймыр СПГ» и «Кара СПГ» и «Газпрома» на Штокмановском и Тамбейском месторождениях) при планировании грузопотока Севморпути до 2035 года не учтены.

Прогнозные объемы грузопотока проектов, указанных в приложении к «Плану…», подлежали уточнению по результатам заключения до 1 октября 2022 года соглашений, направленных на установление взаимных обязательств между Минвостокразвития России, ГК «Росатом» и ПАО «НОВАТЭК». Но по результатам подписания соглашений изменений в заявленных объемах опубликовано не было.

«План …» был утвержден в то время, когда основные европейские, американские и азиатские поставщики уже заявили о прекращении работ по арктическим проектам СПГ. Это касалось как проведения дноуглубительных работ, так и поставок оборудования, строительства грузовых судов, буксиров и т.п. В сложившихся условиях новой геополитической реальности произошло ожидаемое изменение ожидаемых объемов и сроков производства.

Перспективы арктических проектов. “To kill that project”

Завод «Арктик СПГ 2», флагманский проект «НОВАТЭКа», планировалось запустить в январе 2024 года и вывести на проектную мощность уже в первом квартале. Пока завершены установка и наладка первой очереди завода и ведется строительство второй очереди.

(“… we leveled new sanctions against a project in the Arctic, “Arctic LNG 2”, which is NOVATEK’s flagship LNG project, which NOVATEK set in motion with aspiration of developing Russia as the largest LNG exporter in the world. Our objective is to kill that project. And we are doing that through our sanctions working with our partners in the G7 and beyond”) [1].

Ситуация резко усугубилась протекционистскими мерами США против этого проекта. Прямо и доходчиво помощник госсекретаря США по вопросам энергетики Джеффри Пайатт заявил на слушаниях в комитете Сената по иностранным делам 8 ноября 2023 года: «Наша цель – убить этот проект. И мы делаем это с помощью наших санкций, работая с нашими партнерами в G7 и за ее пределами»

Принятие инвестиционного решения по проекту «Обский СПГ» перенесено с 2023 на первое полугодие 2024 года.

Наиболее сильно изменилась ситуация с третьим крупнотоннажным проектом «НОВАТЭКа» в Обской губе «Арктик СПГ 1», ввод которого планировался в 2027 году. Ограниченные возможности строительства газовозов высоких арктических ледовых классов, неопределенность с достаточностью ледоколов для обеспечения круглогодичной навигации, очевидный рост стоимости услуг ледокольного обеспечения в связи с резким ростом стоимости их строительства, сложности с энергообеспечением за счет газовых турбин, а также риски, связанные с функционированием морских перевалочных комплексов – все это привело «НОВАТЭК» к идее строительства нового производства за пределами ледяного покрова. Так появился проект «Мурманский СПГ» [2]. Его дополнительным преимуществом является использование невостребованных мощностей Кольской АЭС (потребность завода оценивается в 400-500 МВт).

Мощность и сроки начала производства СПГ по данному проекту совпадают с планировавшимися для «Арктик СПГ 1» – три линии сжижения по 6,8 млн т/г (20,4 млн т/г в совокупности). Но теперь эти параметры основаны на полном использовании собственной технологии «НОВАТЭКа». Первые линии планируется запустить в конце 2027 года, третью – в конце 2029 года.

Ресурсной базой «Мурманского СПГ» называются действующие месторождения «НОВАТЭКа», поступающие сейчас в Единую систему газоснабжения (ЕСГ), а по мере исчерпания их запасов – месторождения проекта «Арктик СПГ 1», расположенные южнее залежей «Арктик СПГ 2», который могут быть подключены к газопроводам компании, соединенным с ЕСГ.

В настоящее время «НОВАТЭК» получил разрешение экспортировать СПГ, произведенный за счет получаемого из ЕСГ газа, без привязки к конкретным месторождениям (внесенными изменениями от 02.11.2023 № 515-ФЗ в Федеральный закон «Об экспорте газа» от 18.07.2006 N 117-ФЗ).

С «Газпромом» согласовано строительство «НОВАТЭКом» магистрального газопровода длиной 1,3 тыс. км и мощностью 40 млрд м3 с последующей его продажей госкомпании в рассрочку и оплатой тарифа на транспорт газа; при этом трубопровод будет обеспечивать газом не только завод СПГ, но также потребителей Мурманской области и Республики Карелия.

12 сентября 2023 года в рамках Восточного экономического форума «НОВАТЭК» и Россети подписали соглашение о стратегическом партнерстве для выполнения мероприятий по электроснабжению проекта «Мурманский СПГ».

В настоящее время можно констатировать, что к 2030 году гарантированные объемы крупнотоннажного производства арктического СПГ (при выполнении нынешних планов) составят не менее 52 млн тонн в год: «Ямал СПГ» – 19 млн т/г, «Арктик СПГ 2» 1-й и 2-й очереди – 13 млн т/г и «Мурманский СПГ» – 20 млн т/г.

Позиции арктического СПГ на мировом рынке

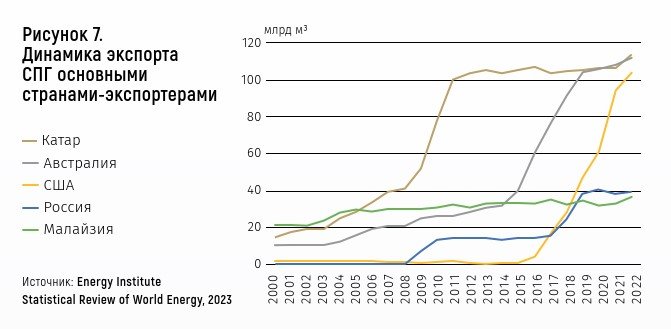

По данным последнего обзора развития мировой энергетики [3], Россия вышла на четвертое место в группе основных экспортеров СПГ, обеспечивающих 75% поставок на мировой рынок, уступая Катару, Австралии и США (рис. 7). Рост доли России на мировом рынке СПГ связан с реализацией проекта «Ямал СПГ».

Целевыми рынками России являются европейский и азиатский; на азиатский полностью поступает СПГ проекта «Сахалин 2», арктический СПГ проекта «Ямал СПГ» направляется как на европейский, так и на азиатский рынок. Две партии СПГ были отгружены со среднетоннажного завода КСПГ «Портовая» «Газпрома» (куда газ поступает по системе «Северных потоков», в основном из арктической зоны) в Китай – по Севморпути и через Суэцкий канал.

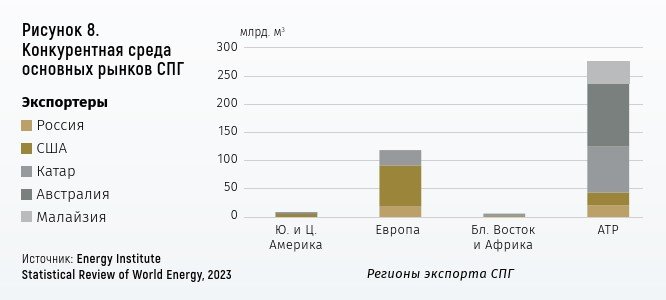

На европейском рынке конкурентами России являются США и Катар, на азиатском – они же плюс Австралия и Малайзия (рис. 8).

В настоящее время основной объем поставок арктического СПГ направляется в Европу, что выгодно как из-за разницы в ценах между азиатским и европейским рынками, так и ввиду близости поставок – длительность маршрутов в два раза короче, чем в Азию по Севморпути.

Инициативы ЕС по ограничению поставок российского газа расчищают дорогу для американского СПГ; очевидно, что они согласуются с расширением американских санкций, нацеленных на создание ограничений для развития российских арктических проектов. Несмотря на долгосрочные контракты по поставкам российского газа в Европу, в ближайшие годы следует ожидать снижения объемов поставок на европейский рынок.

Развитие схем арктического вывоза

Концепция транспортировки СПГ-проектов «Ямал СПГ» и «Арктик СПГ 2» изначально предполагала формирование двух перевалочных комплексов на Дальнем Востоке и Северо-Западе – на выходах с Северного морского транспортного коридора, что позволяло обеспечить эффективную эксплуатацию флота арктических газовозов за счет перевалки на конвенциональные суда [4].

Внесение Минфином США в санкционный список ООО «Арктик СПГ-2», ООО «Арктическая перевалка» (оператора двух морских перевалочных комплексов на Кольском полуострове и Камчатке), а также самих плавучих хранилищ газа Saam FSU и Koryak FSU, привело к отказу судоходной компании MOL предоставить услуги фрахта для вывоза СПГ. Поиск новых решений усугубился вводом в действие опубликованного 22 декабря 2023 года президентом США Байденом «Распоряжения о принятии дополнительных мер в отношении вредной деятельности Российской Федерации» (Executive Order on Taking Additional Steps With Respect to the Russian Federation’s Harmful Activities). Оно практически вводит неограниченные вторичные санкции как для поставщиков услуг, материалов и оборудования для проектов, так и для обеспечивающих проведение платежей банков.

В связи с этим значимую роль играет начавшаяся с зимы 2020-2021 годов перевалка на ВРПК Кильдин Восточный морского порта Мурманск.

В сложившейся ситуации азиатский рынок, в первую очередь китайский, рассматривается руководством России как самый перспективный, поэтому наиболее важной задачей определено развитие логистики поставок в азиатский регион. Благоприятным обстоятельством является развитие газотранспортной инфраструктуры в Индии, планирующей увеличить закупки СПГ.

Восточное направление по Севморпути экономически привлекательно для поставок СПГ только в страны Восточной Азии и не далее

Оценивая целесообразность азиатских логистических схем, необходимо отметить следующее обстоятельство: Севморпуть привлекателен только для поставок в страны Восточной Азии; в 2023 году такими рынками стали Китай и Тайвань (рис. 9).

Восточная Азия является своеобразным водоразделом: экономика поставок в нее по Севморпути стоит на грани эффективности, далее – западнее на южной части маршрута – не рационально. Поэтому рынок, например, Индии достижим для арктического СПГ через западный вывоз и затем на юг по Суэцкому каналу (или вокруг Африки).

Начавшаяся пауза с реализацией проекта «Арктик СПГ 2» требует определения мест строительства флота. Очевидно, что его заказчиком должна выступить российская компания. Важной задачей является оптимизация структуры флота. Одним из решений может быть ставка на суда ледового класса Arc4, строительство которых обходится в среднем на 40% дешевле, чем судов класса Arc7.

Сезонное использование газовозов Arc4 в соответствии с «Правилами плавания в акватории Северного морского пути» может быть расширено до круглогодичной транспортировки в юго-западной части Карского моря. Они могут ходить круглогодично: самостоятельно при легком типе ледовых условий, а при среднем и тяжелом – под проводкой ледоколов.

В этом случае расширение мощностей действующего комплекса Кильдин Восточный сможет обеспечить перевалку новых объемов арктического СПГ. Но это направление наиболее эффективно для поставки в страны Атлантического океана, которые могут сформировать новые рынки арктического СПГ. И здесь знаковым событием стала отгрузка в 2023 году СПГ в Бразилию. Насколько будет перспективен и устойчив этот рынок, покажет время.

Североамериканская экспансия на азиатский рынок и проблемы каналов

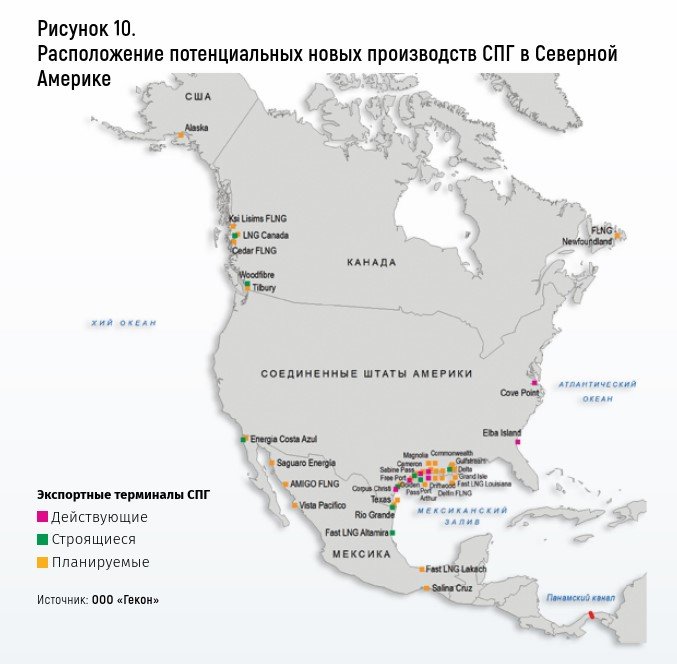

В настоящее время производство СПГ в США сосредоточено на Восточном побережье, главным образом на побережье Мексиканского залива, где идет интенсивное развитие заводов и отгрузочных терминалов (рис. 10).

Основным путем поставки СПГ из Мексиканского залива является переход из Атлантического в Тихий океан по Панамскому каналу, который сталкивается с проблемой обмеления из-за засухи, усугубляемой явлением потепления Эль-Ниньо – колебания температуры поверхностного слоя воды в экваториальной части Тихого океана, оказывающее заметное влияние на климат. В августе 2023 года из-за очередного обмеления администрация Панамского канала ввела сроком на один год ограничение по максимальной осадке судна в 13,11 м (в 2016 году осадку ограничивали 11,74 м; суда стандарта Panamax имеют осадку 12,04 м).

Ограничения судоходства в Панамском канале касаются не только осадки судна, но и числа проходов судов, поскольку проход каждого судна означает расход 200 тыс. тонн пресной воды из искусственных озер с дождевым питанием, которые также снабжают водой половину населения Панамы.

В 2022 году в среднем по каналу проходило 40 судов в день, в 2023 – 32. Соответственно, выросли очереди на проход и плата за внеочередной проход, определяемая на аукционной основе. К концу ноября 2023 года, согласно данным Waypoint Port Services Ltd., судоходные компании заплатили в общей сложности более $235 млн за право внеочередного прохода, что на 20% превышает платежи 2022 года. В частности, BW Gas потратила на это $12,8 млн аукционными платежами, Equinor – $12,2 млн, Mitsui OSK Lines – $9,1 млн, Total Energies – $8,6 млн.

В случае возникновения пробок в Панамском канале газовозы часто используют альтернативный путь через Суэцкий канал, который в этом случае обеспечивает более быструю доставку в азиатские порты, как это сложилось, например, в 2021 году (обратный путь суда осуществляли через Панамский канал, поскольку на выход в Атлантику он работал быстрее).

Но и у Суэцкого канала есть свои проблемы. В настоящее время проход по нему прекращен в связи с нападениями хуситов в Красном море, и газовозы следуют в обход Африки, мимо мыса Доброй Надежды. Это приводит не только к увеличению времени рейса и, соответственно, удорожанию фрахта, но и к дополнительной потере испаряющегося газа при продлении рейса – до 600-700 тонн. Хуситы заявляют, что будут продолжать эскалацию конфликта, поэтому прогнозировать время его окончания сложно.

Прямой доступ американскому СПГ на азиатский рынок открывает строительство терминалов СПГ на Тихоокеанском побережье Северной Америки – в США, Канаде и Мексике (рис. 10). По оценке S&P Global, уже к 2028 году могут быть введены производства суммарной мощностью 100 млн тонн в год.

Танкеры с американским СПГ из Мексиканского залива имеют преимущество быстрой доставки в Азию через Панамский канал, но он сейчас страдает от засухи и обмеления. Избегая панамских пробок, многие суда обычно шли в Суэцкий канал, у которого сейчас свои большие проблемы…

Выводы. Гибко и быстро

Развитие логистики проектов арктического СПГ проходит в условиях растущей конкуренции стран-поставщиков, ожидаемого превышения предложения СПГ над его спросом. Для России текущими целевыми рынками являются европейский и азиатский. В Европе основными конкурентами в поставках являются США и Катар, в Азии – они же плюс Австралия и Малайзия.

Экспансию американского СПГ на рынки Азии пока сдерживают проблемы Панамского и Суэцкого каналов. Но все изменится с вводом в строй новых СПГ-заводов на западном – тихоокеанском – побережье Северной Америки. Их суммарная мощность 100 млн т/г и они смогут заработать уже через 3-4 года.

Европейский рынок арктического СПГ находится как под возрастающим давлением ЕС в части приема объемов российского танкерного газа, так и расширяющимися санкциями США, ставящими своей целью ограничить Россию в развитии производства СПГ, которые системно касаются поставок оборудования, строительства и использования судов, развития портовой инфраструктуры, осуществления платежей и т.п.

Азиатский рынок СПГ находится под ожидаемым избыточным предложением СПГ за счет развития новых проектов его производства, значительный вклад в который вносят североамериканские проекты – как в Атлантическом бассейне, главным образом в Мексиканском заливе, так и строящиеся и планируемые на Западном побережье – с непосредственным выходом в Тихий океан на азиатский рынок.

Развитие логистики продукции «Ямал СПГ» требует оптимизации использования существующего флота газовозов ледового класса Arc7 за счет увеличения объемов перевалки на конвенциональные суда на действующих мощностях морского порта Мурманск.

Создание логистических схем «Арктик СПГ 2» связано с преодолением санкционных ограничений США, определением устойчивых поставщиков судов и оборудования.

Главным условием устойчивого развития арктических проектов и увеличения поставок российского СПГ на мировой рынок является выстраивание конструктивного диалога с основными реальными странами-покупателями – Китаем и Индией – по широкой линейке вопросов: от поставки оборудования и технологий до судостроения, гарантированных приемов СПГ на их рынки и обеспечения платежей.

Россия вошла на азиатский олигополистический рынок в условиях беспрецедентного санкционного давления на нее, и многое придется менять в наших целевых ориентирах, заложенных в предыдущие годы.

Источники и дополнительная литература:

- Видеозаписи слушаний и выступления Дж. Пайатта с указанной цитатой расположены на сайте Сената США (https://www.congress.gov/event/118th-congress/senate-event/335072), а также на ресурсах ряда СМИ, например на ютьюб-канале американской новостной программы PBS NewsHour (https://www.youtube.com/watch?v=B2OrStNsX4k, высказывание о проекте «Арктик СПГ 2» в записи трансляции на отрезке 1:24:12 – 1:24:36).

- Григорьев М.Н. Из ЕСГ – на СПГ. О новом направлении монетизации арктических запасов газа России // Газовый бизнес. 2023, №3. С. 2-9.

- Energy Institute Statistical Review of World Energy, 2023.

- Григорьев М.Н. Арктический СПГ: в поисках выходов // Газовый бизнес. 2023 №1. С. 40-49.

Перепечатано с любезного разрешения Союза организаций нефтегазовой отрасли “Российское газовое общество”.

Источник: журнал Газовый бизнесс № 1 за 2024 год

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться