Статья в журнале Газовый бизнесс № 1 за 2024 год

Андрей Турецкий, обозреватель

Согласно очередному ежегодному прогнозу рынка СПГ до 2040 года Shell LNG Outlook 2024, мейджор с уверенностью смотрит на перспективы сжиженного природного газа до и даже после 2040 года, предвещая при этом скорое падение спроса на природный газ в мире в целом. В ряде регионов пик спроса уже пройден, по мнению компании, навсегда.

Компетенции прогнозиста

Опыт Shell в СПГ-бизнесе насчитывает 60 лет, с 1964 года, когда этот международный мейджор в партнерстве с Sonatrach реализовал первый коммерческий СПГ-проект в Алжире.

Сегодня Shell – один из крупнейших производителей, трейдеров и перевозчиков сжиженного природного газа на мировом рынке. Как указывает компания на своем веб-сайте, она контролирует около 11% мирового флота СПГ-танкеров.

В 2023 году, согласно сообщению Reuters о годовых результатах компании, доля Shell в объеме мировой торговли СПГ оценивается в 17%. Объем производства СПГ составил 28,3 млн тонн; из-за выхода в середине 2022 года из проекта «Сахалин-2» производство СПГ сократилось на 5%, но на снижении доходов компании в целом сказались, судя по отчетности, внешние экономические факторы, а объем продаж СПГ даже несколько вырос.

Газовый пик?

К 2040 году Shell ожидает роста общего потребления природного газа в мире примерно на 13%: с чуть менее 4 трлн м3 в 2023 году до почти 4,5 трлн м3 в 2040 году. После чего наступит стагнация и пойдет спад.

Что касается сжиженного природного газа, то объем глобальной торговли им в 2023 году Shell оценила в 404 млн тонн, что на 2% больше показателя предыдущего года (397 млн тонн в 2022 г.). К 2040 году спрос на СПГ в мире вырастет более чем на 50%, считает компания.

Однако все отраслевые эксперты отметили, что в новом отчете Shell снизила прогноз роста спроса на СПГ к 2040 году до 625-685 млн тонн; предыдущий прогноз мейджора говорил о планке до 700 млн тонн.

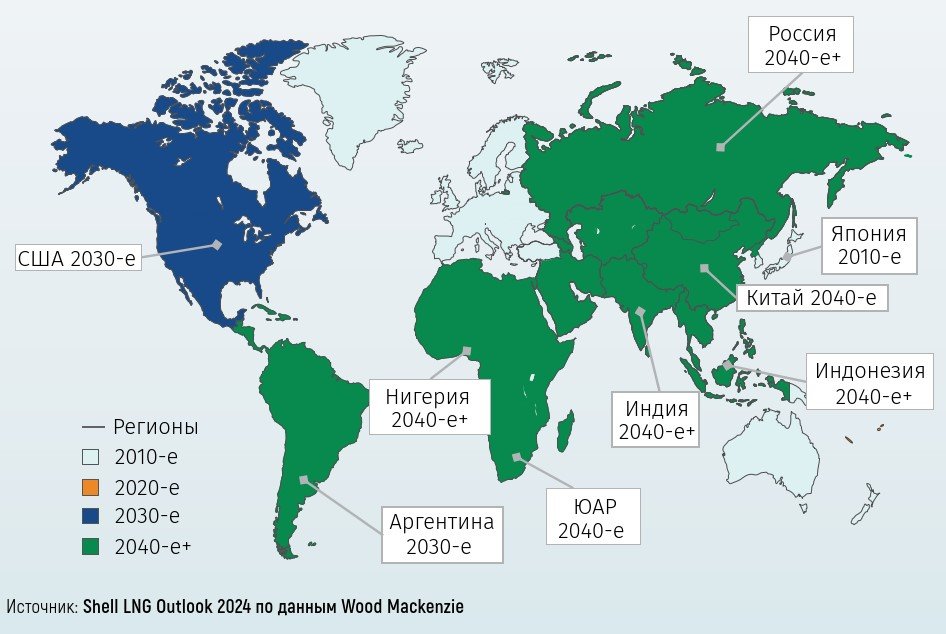

Причина снижения ожиданий, по мнению Shell, заключается в том, что крупные потребители СПГ уже прошли пик потребления природного газа и спрос на него сокращается. В первую очередь речь идет о Европе и Японии, где пик спроса был пройден еще в 2010-х годах. В США и Канаде прохождение пика с последующим спадом ожидается в 2030-х годах. В остальных регионах снижение спроса начнется в 2040-х, хотя для таких стран, как Россия, Нигерия, Индия и Индонезия, прогноз Shell предусматривает вероятный сдвиг начала спада спроса на природный газ на более отдаленное будущее (рис. 1).

Итак, в целом в 2040-х годах практически весь мир начнет снижать потребление природного газа, считает Shell.

Надо отметить, что прогнозировать пики спроса/производства дело неблагодарное. Как известно, Мэрион Кинг Хабберт, предложивший в 1956 году (на тот момент геофизик в Shell, кстати) теорию нефтяного пика, долгие годы предрекал, что мировая добыча нефти достигнет максимума к 2000 году и начнет падать. Реальность, в отличие от математической модели Хабберта, «включила в свои расчеты» различные экономические, политические, технологические и прочие факторы, и за двадцать лет с момента прогнозируемого спада уровень мировой нефтедобычи вырос еще примерно на 50%. В 2013 году Citibank в отчете «Глобальный рост спроса на нефть – конец уже близок» (Global Oil Demand Growth – The End Is Nigh) предположил, что рост мирового спроса на нефть может прекратиться навсегда уже «к концу этого десятилетия».

Ситуация с прогнозами прохождения газового пика аналогична в главном: такие прогнозы – это уравнения с неизвестным множеством неизвестных.

Структура поставок и потребления газа

По сравнению с результатами 2019 года объем мировой торговли СПГ в 2023 году прибавил примерно на 70 млрд м3, тогда как за тот же период глобальные объемы трубопроводного импорта (не включая североамериканские трубопроводы) потеряли 100 млрд м3. До 2024 года, согласно прогнозу Shell, поставки СПГ будут расти в среднем на 3,6% в год, а трубопроводный импорт – сокращаться на 0,2% в год. Рост собственной добычи будет незначительным – лишь на 0,5% в год (рис. 2).

В структуре потребления газа по секторам экономики электроэнергетика сохранит лидерство, преодолев планку 1,5 трлн м3 в год (рис. 3); несмотря на растущую долю генерации за счет ВИЭ, газ обеспечивает энергосетям стабильность.

Подрастет также спрос со стороны промышленности, второго крупного потребителя газа. В коммунальном секторе изменения будут практически незаметны в целом по миру, но большой рост в этом сегменте ожидается в Китае. Shell отмечает также, что газ по-прежнему играет большую роль в структуре спроса энергоисточников для отопления на разных рынках – в США, ЕС и Великобритании, Китае. Доля транспорта в структуре спроса по-прежнему невелика, однако рост в этом сегменте будет кратным и в целом по миру, и в Азии.

Лидеры поставок СПГ и борьба за азиатские рынки

Первая пятерка поставщиков СПГ на мировой рынок в 2023 году выглядит так: США (86 млн тонн), Австралия (81 млн), Катар (80 млн), за ними с большим отрывом – более чем вдвое – Россия и Малайзия (чуть более и чуть менее 30 млн тонн соответственно) (рис. 4).

Вероятно, США и далее сохранят лидерство в отрасли. Мировой рынок ранее пережил два сильных всплеска прироста мощностей СПГ-производств: первый в 2009-2011 годах более чем на 30% был вызван вводом в строй мега-проекта в Катаре, второй подстегнули Австралия и США (на 23%). И, судя по всему, США наряду с Катаром вызо вут очередную надвигающуюся волну прироста сжижающих мощностей, которая придется на 2025-2027 годы и даст в совокупности дополнительные почти 80 млн т/г, или до 18% прироста.

В целом североамериканские мощности СПГ смогут удовлетворять около 30% всего мирового спроса, считают в Shell. Однако СПГ-отрасль региона, опирающаяся на четыре добычных бассейна (формация Montney в Канаде, Аппалачи, Пермский бассейн и Haynesville в США), может столкнуться с проблемами транспортировки газа.

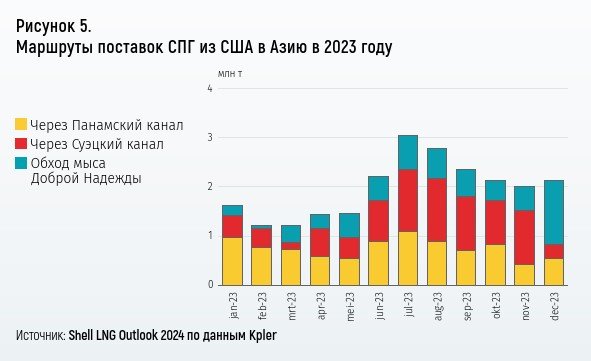

Немаловажно, что новые североамериканские мощности сжижения газа предполагаются к строительству на побережье Тихого океана, с прямым путем поставок в Азию, без необходимости терять время на проход Панамского канала, который к тому же снижает свою пропускную способность. В последние два года в Центральной Америке наблюдаются сильные засухи, снижается уровень воды в водохранилищах Гатун и Алахуэла, снабжающих шлюзы канала водой. Это требует меньшей осадки судов для прохождения канала. Даже в благоприятных условиях она ограничена 12 метрами (класс судов Panamax); суда с большей осадкой (Suezmax, VLCC, ULCC) не ходят через Панамский канал именно из-за недостаточной его глубины (рис. 5).

«Панамская» проблема усиливает мотивацию для развития американских СПГ-проектов на Тихоокеанском побережье, поэтому очевидно, что уже через несколько лет на привлекательных и емких рынках Азии предстоит обострение конкуренции среди продавцов. Это не может не тревожить российских поставщиков СПГ, у которых и без того возможности сбыта и логистика ограничены политическими обстоятельствами.

На карте спроса

В региональном разрезе структуры импорта СПГ в 2023 году наблюдаются разнонаправленные векторы на различных рынках Азии – в этом регионе отмечен и наибольший в мире рост, и наибольшее в мире падение.

Так, материковый Китай в прошлом году увеличил закупки СПГ на 7,9% – вопреки скромным темпам восстановления экономики и благодаря проводимой в стране политике декарбонизации экономики. Рост спроса на газ в целом в КНР Shell оценивает в более чем 50% к 2040 году. Скромнее нарастили импорт сжиженного природного газа Таиланд – на 2,9%, Индия – на 2%, Сингапур – на 1,3%, Бангладеш – на 0,8%, Филиппины – на 0,6%.

Лидером падения закупок СПГ в Азии и в целом в мире стала Япония, снизив их на 6% (рис. 6). В перспективе японский спрос на газ и импорт СПГ продолжит снижаться, насколько быстро – будет напрямую зависеть от атомной энергетики страны, от того, сколько энергоблоков восстановят работу. Также снизила импорт СПГ в 2023 году Южная Корея – на 1,7%; дальнейшая динамика здесь будет зависеть от того, насколько быстро будут вводиться мощности ВИЭ и АЭС.

Европа в прошлом году снизила спрос на природный газ на фоне растущих цен. В структуре спроса по секторам экономики сильнее всего упал спрос на газ в электроэнергетике, в наименьшей степени – в промышленности. В структуре источников поставок наибольшая часть падения европейского спроса пришлась на российский трубопроводный газ.

Shell отмечает, что СПГ продолжает играть важную роль в обеспечении энергетической безопасности в Европе, импортировавшей в 2023 году 120 млн тонн СПГ. В дальнейшем СПГ все еще будет необходим Европе, несмотря на снижение европейского спроса в целом на природный газ. При этом предпочтение будет отдаваться гибким поставкам, после 2025 года именно они начнут превалировать в структуре закупок, тогда как объемы долгосрочных контрактов снизятся (рис. 7).

Привлекательный китайский рынок развивается

В структуре газового баланса Китая по источникам прогнозируется рост собственной добычи и трубопроводного импорта, тогда как закупки СПГ вырастут к 2030 году и затем стагнируют и даже снизятся на фоне замедления роста спроса. Доля импорта газа, составляющая сейчас 43%, подрастет до 4748% и в 2035-2040-х годах будет оставаться на этом уровне.

Shell приводит сравнение прогнозных объемов газа, поставляемого в Китай по долгосрочным контрактам из России и США. Прогноз показывает значительный рост поставок из России как по трубопроводам, так и в виде СПГ, в целом к 2040 году он будет занимать около 14% в общей структуре поставок, тогда как поставки из США к 2030 году вырастут и займут долю более 5%, а впоследствии эта доля несколько сократится. Однако надо понимать, что здесь речь идет только об объемах в рамках долгосрочных контрактов (рис. 8).

Впрочем, в отчете отмечается склонность Китая именно к такому виду закупок: в 20222023 годах он резко сократил объемы спота на фоне сокращения импорта СПГ в целом, увеличив при этом прием СПГ по долгосрочным поставкам.

Общий импорт СПГ Китаем с 2019 года вырос с 60 млн до 80 млн тонн в 2021 году, в «постпандемийный» период снизился почти до прежнего уровня и в 2023 году подрос, превысив планку в 70 млн тонн.

Рост спроса на газ в Китае подтверждается развитием инфраструктуры его приема и потребления. Прирост новыхмощностей газовой генерации, согласно прогнозу Shell, ускорится с введенных в 2023 году 10 ГВт до почти 25 ГВт в 2025-м (для сравнения: все имеющиеся мощности газовой генерации Великобритании составляли в 2023 году 37 ГВт). Темпы ввода инфраструктуры регазификации вырастут с введенных в прошлом году 14 млн т/г до 52 млн т/г в 2024-м (это почти на уровне всех имеющихся регазификационных мощностей Индии) и 28 млн в 2025 году. В последующие два года в Китае также значительно увеличатся объемы вводимых мощностей хранения газа – почти по 10 млрд м3 в год в примерно паритетном соотношении СПГ-танков и ПХГ.

Юго-Восточная Азия

На фоне растущих потребностей в газе и производстве электроэнергии страны Южной и Юго-Восточной Азии, как ожидает Shell, в разы нарастят объемы закупок СПГ, чтобы заместить выпадающие объемы из-за снижения собственной добычи газа. К 2040 году Вьетнам и Филиппины увеличат импорт с нуля до 8 млн и 10 млн тонн в год соответственно; Таиланд и Бангладеш – с 5 млн и 4 млн т/г до 25 и 26 млн т/г соответственно.

При этом регазификационная инфраструктура этих четырех стран на сегодня (функционирующая и строящаяся) очевидно недостаточна, чтобы «переварить» объемы закупок, прогнозируемые на уровне 70 млн т/г к 2040 году.

Инфраструктура СПГ: спрос и строительство

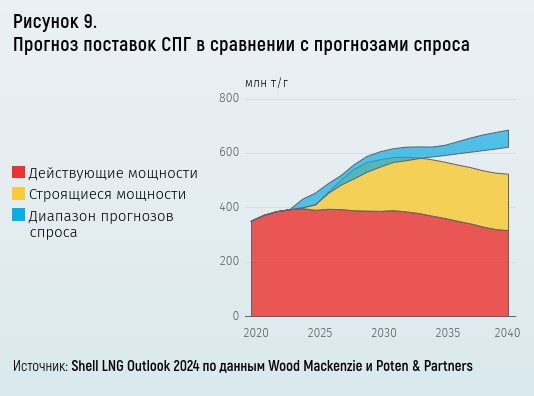

Инвестиции в строительство новых заводов по сжижению природного газа в мире опираются на растущий спрос на СПГ в Китае, Южной и Юго-Восточной Азии. При этом анализ Shell показывает, что глобальный спрос на СПГ уже до 2035 года не сможет быть удовлетворен теми мощностями его производства, которые сейчас действуют и находятся в стадии строительства, а к 2040 году этот разрыв достигнет 100 млн тонн. Следовательно, актуально появление новых проектов (рис. 9).

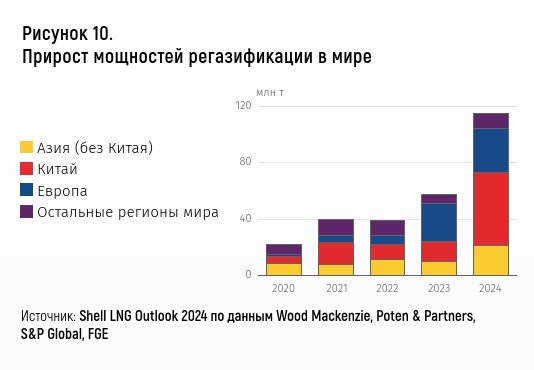

В 2024 году, считает Shell, импортная инфраструктура справится с растущим рынком. Прирост общего спроса в объеме 7-20 млн тонн будет обеспечен соответствующим приростом объемов производства – в основном в Америке, а также в Африке и России. Основной вклад в рост спроса привнесут аппетиты Китая и других стран Азии, которые в 2024 году покажут кратное увеличение вводимых мощностей регазификации (рис. 10).

Инвестирование в новые СПГ-проекты исторически очень неравномерно из года в год, пи-ки объемов мощностей, по кото-рым были приняты окончательные инвестиционные решения,

наблюдались в 2005 году (на 45 млн т/г), 2019 (на рекордные 70 млн т/г), 2021 годах (на

50 млн т/г). В 2023 году этот показатель был скромнее, порядка 35 млн т/г, но примечательно, что, как и в отдельные предыдущие годы, он представлен практически полностью проектами в Северной Америке, уже ставшей лидером глобальных поставок СПГ. Новые проекты позволят североамериканским производителям более чем вдвое нарастить предложение сжиженного газа – до 190 млн тонн в 2030 году.

СПГ и выбросы метана

Большая часть отчета Shell посвящена роли СПГ в декарбонизации мировой экономики и отдельных стран, а также возможностям декарбонизации в самой СПГ-отрасли.

Помимо растущих потребностей в энергии сильным драйвером роста спроса на СПГ в Азии, в первую очередь в Китае, является необходимость решения экологических проблем и достижения климатических целей.

Опираясь на данные IEA, Wood Mackenzie и других организаций, Shell сравнивает объем выбросов только металлургической промышленности Китая с совокупными выбросами трех крупнейших европейских эмитентов СО2 – Германии, Великобритании и Турции – в сумме около 1,4 млрд тонн в год. Япония выбрасывает 1,2 млрд т/г, вся мировая авиация – до 800 млн, международное судоходство – 700 млн т/г. Переход на газ, по мнению аналитиков, может обеспечить 35% в объемах декарбонизации китайской металлургии.

Структура электроэнергетики Китая в прогнозе до 2040 года показывает многократный рост генерации ВИЭ, доля которых в стране уже достаточно велика, но меньше угольной; прогнозируется умеренный рост газовой генерации (рис. 11). Тем не менее к 2040 году доля угля будет по-прежнему превалировать над долей газа (14% и менее 5% соответственно). Очевидно, что в электроэнергетике КНР акцент делается на дальнейшем развитии сектора ВИЭ при поддержке газовой генерацией.

Странам Южной и Юго-Восточной Азии, также делающим ставку на ВИЭ, по прогнозу, не удастся достичь такого снижения угольной генерации, доля ее составит к 2040 году 40% и 30% соответственно. Позиции газа в прогнозе структуры генерации на уровне 5% – для Южной Азии и 30% – для Юго-Восточной.

Морской транспорт, являющийся одним из крупных эмитентов выбросов, движется в направлении декарбонизации. Суда на традиционном нефтяном топливе все еще составляют большую часть мирового флота – более 60%, однако четверть уже приходится на суда, ходящие на СПГ-топливе. В 2023 году в мире насчитывалось в эксплуатации 469 судов на СПГ-топливе и еще 537 судов заказаны к постройке. Объемы бункеровки судов СПГ-топливом вырастут с чуть больше 3 млн тонн до почти 10 млн к 2028 году.

СПГ как топливо и энергоноситель обеспечивает минимальные выбросы, но дальнейшее их снижение возможно, в том числе технологически: за счет развития производства и применения биоСПГ, сжиженного синтетического газа, водорода, улавливания углекислого газа, за счет повышения энергоэффективности и перехода энергоснабжения СПГ-производств за счет ВИЭ и т.д.

Прогноз Shell и перспективы российского газа

Shell поставляет СПГ собственного производства в различных проектах и приобретенный у третьих сторон в основном по долгосрочным контрактам. Поэтому оценка будущего рынка напрямую влияет на бизнес компании. Ее прогноз оптимистичный. Впрочем, нет компаний или консалтинговых фирм, которые бы отрицали рост спроса на СПГ по крайней мере на горизонте двух десятилетий.

Тезис о том, что центры потребления газа смещаются в Азию, – хорошая новость для российских газовых компаний, потерявших европейские рынки, и без того сужающиеся. Однако в объявленном «повороте на восток» им нужно торопиться, чтобы застолбить свои позиции на азиатских рынках – с появлением на американских берегах Тихого океана новых производств конкуренция поставщиков в Азию возрастет, а преимущества логистики арктического СПГ по восточному вектору Северного морского пути испарятся.

Несмотря на это, Shell видит хорошие перспективы российского газа, и не только СПГ, в Китае, предпочитающем долгосрочные договоренности (которые сейчас, кстати, больше привлекают покупателей ради безопасности энергообеспечения). Не известно, на чем основано такое видение авторов прогноза, но наращивание поставок российского газа в КНР сдерживается недостаточно развитой трубопроводной инфраструктурой. Потенциальный крупный экспортный проект «Сила Сибири-2» по-прежнему далек от практической реализации и в сущности, надо признать, зависит исключительно от настроения Китая, имеющего сейчас по нему куда более сильные переговорные позиции.

В итоге: рынок сбыта под будущие мощности российского СПГ точно будет, но за место на нем, за рентабельность и, вероятно, даже за саму возможность поставок предстоит серьезно побороться.

Перепечатано с любезного разрешения Союза организаций нефтегазовой отрасли “Российское газовое общество”.

Источник: журнал Газовый бизнесс № 1 за 2024 год

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться