В конце марта Китай и Иран согласовали сделку, в результате которой Китай в течении 25 лет вложит в иранскую экономику более 400 млрд. долларов в обмен на поставки нефти.

Задачи иранской дружбы с Китаем.

400 млрд. долларов существенна сумма, сопоставимая с годовым ВВП самого Ирана. Насколько известно из отрытых источников, 280 млрд. пойдёт непосредственно в нефтегазовую отрасль, остальные китайские инвестиции будут вложены в банковскую систему, телекоммуникации, информационные технологии, развитие портовой и железнодорожной инфраструктуры, а также в здравоохранение. Очевидно, что данная сделка в целом является взаимовыгодной и позволяет каждой из сторон решать отдельные долгосрочные задачи.

Экономика Ирана по оценкам многих экспертов сейчас находится не в лучшем состоянии. Отдельными факторами являются продолжающийся мировой кризис, вызвавший падение спроса на энергоносители, а также санкционное давление, ограничивающее как экспортные возможности Ирана, так и заём финансовых средств на международных рынках. В частности, по оценке вице-президента Ирана Эсхака Джахангири, в результате санкций, введённых во время правления Дональда Трампа Иран суммарно не досчитался валютных поступлений на сумму свыше 100 млрд. долларов. Поэтому, данным соглашением Иран в определённом смысле прорывает финансовую блокаду и решает вопрос инвестиций, направленных на развитие собственной инфраструктуры, и в долгосрочном плане, это будет способствовать существенному росту экономики. Не стоит забывать о том, что проект также позволит снизить напряженность в обществе, вызванную снижением покупательной способности (инфляция 2019 – 41%, 2018 -31.18% против 9% в 2016) и падением экономики в целом.

Кстати, здесь небезынтересно сделать небольшое отступление и отметить, что основные очаги протестов в 2019 году пришлись на районы, являющиеся узловыми точками основных нефтяных и газовых трубопроводов исламской республики. Данный факт даёт некоторую почву для размышлений в геополитическом контексте.

Задачи китайской дружбы с Ираном и при чём здесь Пакистан?

Китай в свою очередь решает задачу долгосрочного обеспечения себя поставками энергоносителей, не зависящим от любого санкционного влияния США и их союзников, покупая такие энергоносители (в данном случае нефть) с серьёзным дисконтом. Безусловно, весьма существенная доля китайских инвестиций будет потрачена, собственно, на приобретение китайского же оборудование и товаров. Кроме того, это приведёт к проникновению китайский компаний в Иран и в долгосрочной перспективе выстраивания экономического влияния Китая на Иран.

Отдельно стоит рассмотреть вопрос безопасности транспортировок иранского сырья в Китай. Вероятно, противостояние Китая и США не приобретёт формы вооруженного конфликта между двумя крупнейшими экономиками мира, но может сопровождаться региональными конфликтами, в которые США попробуют вовлечь основных поставщиков сырья для Китая. Самый же простой способ, который, не может привести к военной эскалации, это перехват идущих без военного сопровождения танкеров и газовозов. Такие ситуации уже возникают в регионе. Поэтому, транспортировка сырья безусловно потянет за собой военную инфраструктуру. Принимая во внимание, что Ормузский пролив по сути является бутылочным горлышком и запирается военными базами в США в ОАЭ (база ВМС в Фуджайре и авиабаза «Аль-Зафра»), вопрос транспортировки иранского сырья будет решен посредством строительства нефтепровода (и газопровода) из Ирана в порт Гвадар (Пакистан) и строительством военно-морской базы в том же порту. Иранский участок трубопровода уже завершен, тогда как пакистанский все еще находится в стадии строительства и отложен из-за опасений по поводу режима санкций США. Вероятнее всего, данный проект всё-таки будет реализован в среднесрочной перспективе по мере утраты существенной доли влияния США на Пакистан, тем более что последний крайне заинтересован в поставке газа и нефти из Ирана. Последнее, по нашему мнению, во многом будет вызвано неспособностью США экономически поддерживать всех своих союзников и необходимостью концентрировать свои экономические ресурсы на основных, отказываясь от существенной поддержки периферийных, к коим, очевидно, относится и Пакистан. В контексте противостояния с Китаем под основными союзниками могут рассматриваться Индия и Вьетнам.

Поэтому, на первом этапе будет решен вопрос строительства нефтяного терминала в Гвадаре и морской транспортировкой нефти в Китай. Тогда как газ и некоторая часть нефти в дальнейшем предполагается транспортировать в глубь Пакистана, испытывающего нехватку в энергоресурсах. Соответствующий проект нефте- и газопроводов Гвадар – Навабшах также реализуется на китайские деньги (ориентировочная стоимость 2.5 – 3 млрд. долларов) и является частью более крупного инфраструктурного проекта, так называемого китайско-пакистанский экономический коридора (62 млрд. долларов инвестиций из Китая), который свяжет Пакистан с Синьцзян-Уйгурским регионом. Это полностью ложится в концепцию Нового Шелкового Пути и позволит использовать порты Гвадар и Карачи как экспортные порты Китая для Африки.

А пока, испытывая нехватку энергоресурсов и учитывая вариативность геополитических сценариев, Пакистан вынужден подстраховываться, заключив в конце февраля 2021 года соглашение о поставке СПГ из Катара до 3 млн. тонн СПГ в год на срок с 2022 по 2031 г., которые будут направляться в недавно закупленные FSRU (плавучие терминалы хранения и регазификации СПГ) Energo (2015), СПГ Pakistan Gas Port

Катар, Иран и роль СПГ.

В связи с тем, что США в последние годы превратилось из импортёра энергоресурсов в экспортёра, американское государство начало терять отдельные экономические рычаги воздействия на страны залива. Китай в свою очередь пытается перехватить некоторых союзников США. Данную тенденцию можно рассматривать как намётки создания негласного регионального экономического блока Иран-Пакистан, развивающегося на китайские деньги и имеющего в регионе серьезный военный потенциал. Вопрос, против кого дружить является риторическим, это Индия и Саудовская Аравия. Но всё же, такую тенденцию, в первую очередь, стоит рассматривать как признак интеграции, исключающей взаимные конфликты и направленную на обеспечение энергетических и транзитных интересов Китая. В долгосрочной перспективе можно было бы в таком контексте рассчитывать и на Катар, который борется с Саудовской Аравией и ОАЭ за влияние на нефтегазовом рынке. Но пока Катар остаётся союзником США в регионе – на его территории дислоцирована американская военная база (11 тыс. военнослужащих), – данный вопрос не может быть решён.

Китай традиционно запускает свою экономическую лапу, преследуя долгосрочные цели, и задавая вопрос из старой русской сказки «Кто-кто в Теремочке живет» с известными последствиями. Поэтому стоит обратить внимание на факт подписания в марте 2021 года соглашение между China Petroleum & Chemical Corp. (Sinopec) и катарской Qatar Petroleum (QP) на поставку в течении 10 лет 2х млн. тонн СПГ ежегодно. Возможно, Китай изначально рассчитывал и на большие объёмы. Но этот пробный камень ни в коем случае не стоит рассматривать в отрыве сделки с Ираном. Кроме того, перспектива развития сохраняется, о чём речь пойдет ниже.

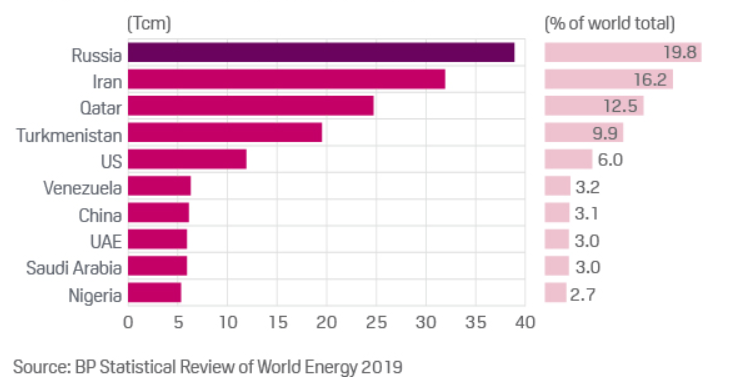

Источник: Статистический обзор мировой энергетики BP за 2019 год

Необходимо обратить внимание на то, что что Иран и Катар обладают запасам природного газа занимающими по величине 2-е и 3-е место в мире. Причём существенная их часть относится к крупнейшему в мире месторождению Северное/Южный Парс, которое эти страны делят на двоих по своей морской границе.

Возможно, привлекая Иран и Катар к сотрудничеству, Китай сможет выступать арбитром между ними на случай возникновения борьбы за углеводородные ресурсы. Предотвращение конфронтации между двумя странами будет положительно влиять на безопасность поставок сырья в Китай. Западные политологи зачастую рисуют потенциальное вовлечение Пакистана и Катара, в орбиту Китая, как часть создания инфраструктуры воображаемого военно-экономического блока Китай-Россия-Иран, что, как видится, хоть и имеет некоторую вероятность в отдалённом будущем, но скорее представляет собой некий временный клуб по интересам. Вероятность образования какого-то блока, всё же, весьма мала, т.к. противоречит национальным интересам самих участников такого гипотетического блока, например, той же России.

Дела давно минувших дней.

Несмотря на то, что ирано-китайская сделка, судя по всему, нацелена именно на экспорт сырой нефти, Китай, вероятно, держит в уме возможность развития инфраструктуры, связанной с производством и отгрузкой сжиженного природного газа. Так власти Пакистана предполагали строительстве завода СПГ в том же Гвадаре мощностью 4 млн. тонн СПГ в год с иранским газом в качестве исходного сырья. Обсуждение данного проекта ведется с 2015 года. Проект на 85% должен был быть профинансирован Китаем.

Но нужно отметить, что на данном этапе вероятность реализации такого проекта крайне мала. Для того, чтобы лучше разобраться в этом вопросе, необходимо вспомнить опыт крупнотоннажных проектов в Иране.

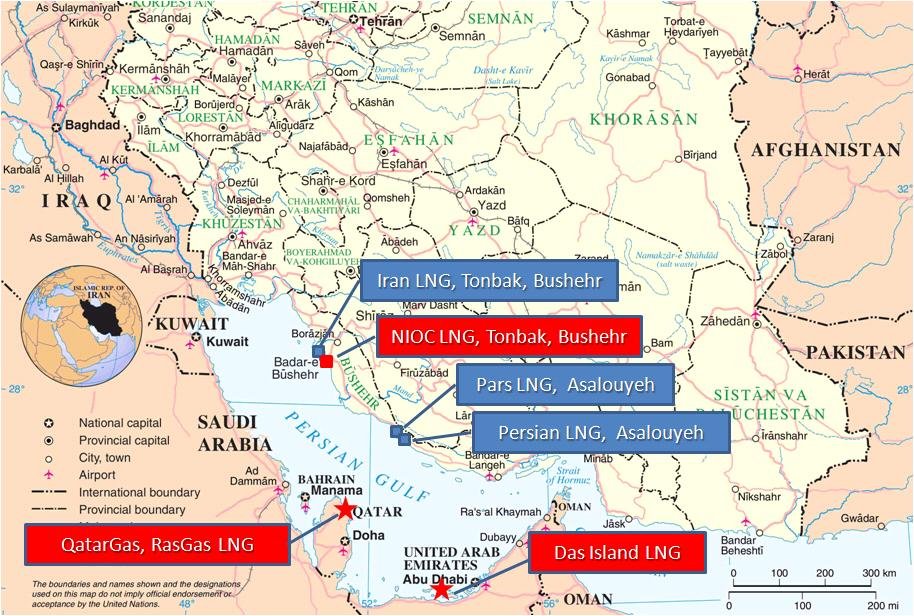

Основной сырьевой базой для СПГ проектов в Иране считаются месторождения Северный и Южный Парс, Фердоуси и Гольшан, крупнейшим из которых и самым большим ы мире в мире является Южный Парс. Так или иначе планы по строительству крупнотоннажных проектов СПГ в Иране были завязаны именно на разработку Южного Парса. При этом, с учётом данной возможности, неподалёку от порта Томбак был построен крупный комплекс по подготовке газа, располагающиеся в Кенгане. Локации нескольких запланированных крупнотоннажных проектов располагались менее чем 80 км друг от друга в портах Кенган и Асслуйе.

Справка:

Северное/Южный Парс — сверхгигантское нефтегазовое месторождение, крупнейшее в мире. Находится в центральной части Персидского залива в территориальных водах Катара (Северное) и Ирана (Южный Парс). Северное и Южный Парс разделены тектоническим разломом; оба они является самостоятельными разновозрастными залежами: Северное — поздним мелом, а Южный Парс — триасового возраста.

Запасы Северного/Южного Парса оценивается в 28 трлн м³ газа и 7 млрд тонн нефти (45 млрд баррелей)

Правительство Ирана поделило Южный Парс на 28 участков:

– 1-я фаза: Petropars (Иран);

– 2 и 3-я фазы: Total (Франция) — 40 %, Petronas (Малайзия) — 30 %, Газпром (Россия) — 30 %.

– 4 и 5-я фазы: Petropars (Иран), ENI–Agip.

– 6,7 и 8-я фазы: Petropars (Иран), Statoil (Норвегия).

– 9 и 10-я фазы: GS (Южная Корея), OIEC (Иран), IOEC (Иран).

– 11-я фаза: Total (Франция), Petropars (Иран).

– 12-я фаза: Petropars (Иран).

– 13 и 14-я фазы: Shell, Repsol.

– 15 и 16-я фаза: Хатемольанбийа (Иран).

– 17 и 18-я фаза: OIEC (Иран), IOEC (Иран).

– 19-25-я фазы

Запасы Южного Парса оценивается в 14,2 трлн м³ газа и 2,7 млрд тонн нефти (18 млрд баррелей).

Источник: Wikipedia

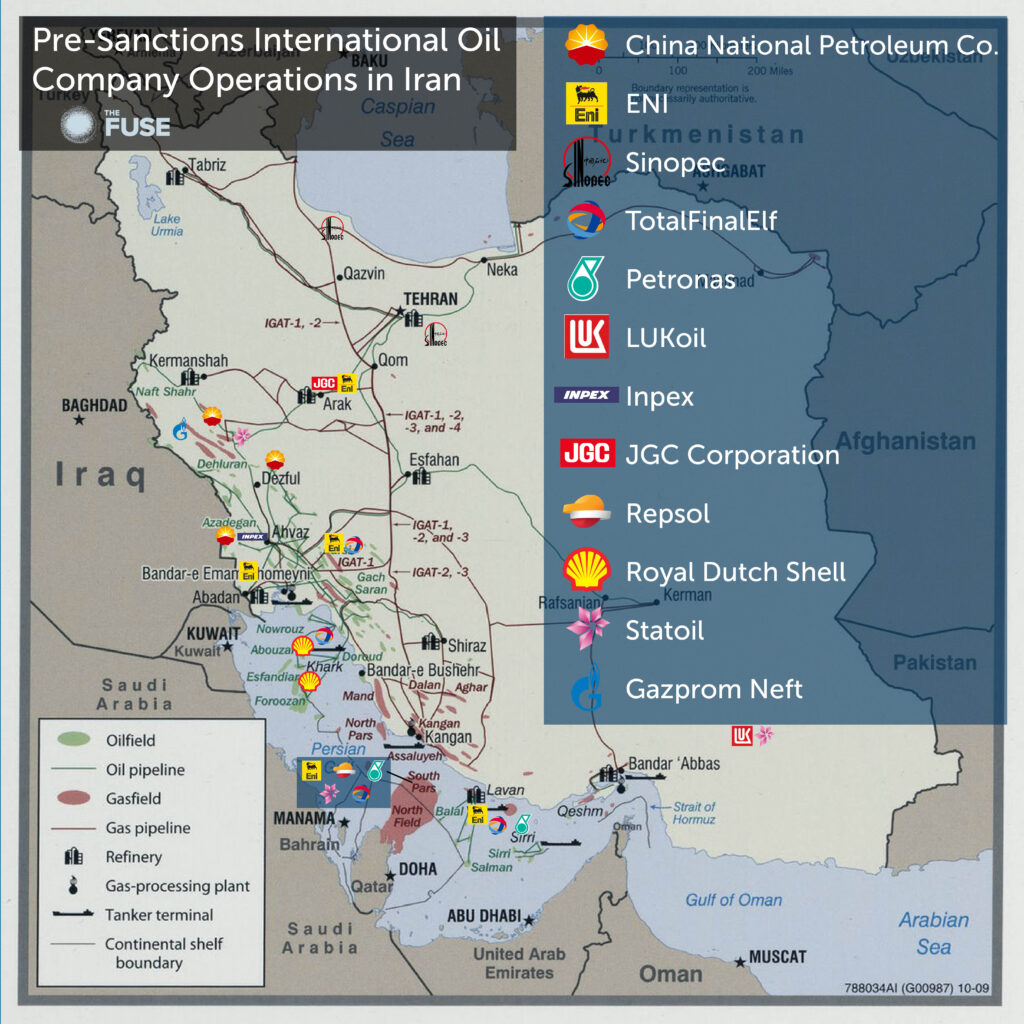

Дальше всех продвинулся проект Иранский СПГ (Iran LNG) также известный как NIOC LNG, располагавшийся в порту Томбак. Он реализовывался компанией Linde, которая выступала в качестве EPC подрядчика и также являлась лицензиаром технологического процесса MFC. Проект полностью финансировался иранским государством, хотя планировалось переуступить миноритарный пакет акций крупным партнёрам. Производительность проекта составляла примерно 10,8 Мт/год (две линии по 5.4 млн. тонн). Другими крупными подрядчиками были компании Hyundai и Snamprogetti. Siemens произвёл компрессорные агрегаты с электрическими приводами мощностью 80 МВт. Данная референция так и не стала крупнейшим успехом компании Siemens в области СПГ и продвигаемой ею на тот момент концепции all-electric (полностью электрического завода). После введения санкций проект, по сути, был закрыт на стадии готовности 60-80% при том, что большая часть технологического оборудования была уже произведена и предполагалось, что ввод в эксплуатацию первой линии займёт не более полутора лет.

Точки расположения заводов нанесены приблизительно

Из остальных проектов дальше меморандума продвинулся только Персидский СПГ (Persian LNG), который развивался национальной иранской нефтяной компанией NIOC (50%) в содружестве с Royal Dutch Shell (25%) и испанской Repsol YPF (25%) но, лишившись доступа к западным технологиям, был прикрыт в 2011-2012 годах.

Свои планы по доступу к иранскому газу вынашивал и Китай. Совместный проект North Pars LNG с участием NIOC (50%) и CNOCC (50%) мощностью 20 млн. тонн СПГ в год (4 линии по 5 млн.) с суммарными инвестициями в 16 млрд долларов (по оценкам на 2008 год) стартовал в 2006 году, но был отменён, не дойдя до стадии реализации.

Таблица 1. Крупнотоннажные проекты СПГ в Иране.

| Название, производительность | Акционеры проекта | Инвест. Млрд. USD | Технология | Ресурсная база | Плановый ввод / статус |

| Иранский СПГ 10,8 Мт/год (2 линии) | NIOC -99% Пенсионный фонд нефтяной промышленности Ирана – 1% | 10 (оценка) | Linde MFC | Южный Парс (фаза 12.) | 2012 Остановлен на стадии строительства |

| Персидский СПГ 16,2 Мт/год (2 линии) | NIOC – 50% Shell Co – 25% Repsol Co – 25% | 10 | Shell DMR | Южный Парс (фаза 11) | 2014 Проект прекращен |

| Парс СПГ 10 Мт/год (2 линии) | NIOC – 50 % Total Co – 40% Petronas – 10% | Нет данных | Axens Liqufin | Южный Парс (фазы 13,14) | 2013 Проект прекращен |

| Северный Парс СПГ 20 Мт/год (4 линии) | NIOC – 50% CNOCC -50% | 16 | Нет данных | Северный Парс | 2014 Проект прекращен |

| Гольшан СПГ 10 Мт/год (2 линии) | NIOC – 50% Petrofield (Малайзия) – 50% | 11 | Нет данных | Гольшан, Фердоуси | 2015 Проект прекращен |

В случае успеха в реализации обозначенных выше проектов Иран мог бы конкурировать за звание одного из крупнейших производителей СПГ в мире с Катаром, который в настоящий момент производит около 77 млн. тонн СПГ в год, но этим планам не суждено было реализоваться. В настоящий момент против Ирана играют конъюнктура рынка, сложившаяся в результате экономического кризиса и COVID-19, а также не прояснившаяся окончательно ситуация с санкционным давлением США. Очевидно, что вероятность реализации всех этих проектов в среднесрочной перспективе крайне мала.

Между тем Катар заявил о намерении увеличить выпуск СПГ к 2027 году до 126 млн. тонн в год, тем боле что геология позволяет интенсифицировать добычу на месторождении. Существенная часть этих объемов безусловно планируется к экспорту в Китай. Тем не менее, данная оценка Катара, а также планируемые сроки введения новых мощностей в строй явно завышены. Даже не смотря на позитивный тренд роста потребления СПГ доминирующим будет сдерживающий фактор мирового кризиса и снижение производства. Сложно рассчитывать на его быстрое восстановление, не смотря на вероятное окончание пандемии COVID-19.

Новая реальность иранского СПГ.

Во второй половине 2019 года директор по инвестициям Национальной иранской нефтяной компании (NIOC) Талин Мансурян заявила, что Иран планирует начать производство и экспорт сжиженного природного газа для того, чтобы увеличить прибыльность своих месторождений. Иран планирует создать 6 заводов по производству СПГ с производительностью 5 Мт/год.

Первый такой проект Канган СПГ (Kangan LNG) реализуется частным инвестором Arian Mah Taab Gostar Company в порту Томбак недалеко от расположения недостроенного крупнотоннажного завода Иран СПГ. Планируемая мощность 2 млн. тонн в год (две линии по 1 млн. тонн). Предполагается, что проект будет запущен в 2023. Данный завод будет получать газ с месторождения Южный Парс после существующей системы газоподготовки. AMG крупный частный инвестор, который является совладельцем 9 электростанций суммарной мощностью 3,34 ГВт.

Вероятно, проект реализуется с прицелом на рынок Кореи и, возможно за корейские деньги. Об этом также может свидетельствовать то, что к выполнению базового проектирования привлечена компания Samsung Heavy Industries Co.

Более того, ещё в конце 2018 года министр инфраструктуры Южной Кореи Ким Хён Ми и министр нефтяной промышленности Ирана Биджаном Зангене подписали соглашение о сотрудничестве в области СПГ, предполагающее кредитную линию от Exim Bank в размере 8 миллиардов евро и еще 2,3 миллиарда евро от двух других южнокорейских компаний. Предполагалось, что данные расходы пойдут на создание малотоннажных комплексов СПГ, нацеленных на внутренне потребление, а также, вероятно, и рынок Пакистана, и на строительство среднетоннажных экспортных комплексов.

Государственная NIOC также рассматривает варианты строительства одного-двух среднетоннажных заводов СПГ для бункеровки судов на острове Кешм (Qeshm Island) и в порту Чабахар.

Переход на средней тоннаж можно объяснять несколькими причинами. Во-первых, инвестиции в строительство среднетоннажного завода существенно ниже, сроки принятия инвестиционного решения короче, сроки реализации меньше. Во-вторых, в таком случае Иран не будет зависеть от американских и европейских технологий, что ранее привело к срыву крупнотоннажных проектов. В-третьих, для этих целей в качестве сырьевой базы разумней использовать не сверхгигантское месторождение Южный Парс, а многочисленные месторождения на побережье Персидского залива, также требующие доразработки.

Малотоннажное производство в свою очередь поможет увеличить использование СПГ на внутреннем рынке по примеру Китая и Индии, а также обеспечить некоторый объём экспорта в Пакистан.

Судьба же крупных проектов СПГ Ирана остаётся под вопросом. Шансы на их возобновление, включая Иранский СПГ сохраняются. В эту сторону поглядывал и Газпром, подписавший соответствующий меморандум ещё в 2017 году в момент временного ослабления санкционного давления. Определённая надежда на ослабление антииранских санкций появилась с избранием в США президента Байдена. США выразили готовность к возвращению к переговорам по ядерной сделке с Ираном, о чём было заявлено в середине февраля. Однако, рассуждать о снижении санкционного давления преждевременно, – вероятность быстрого отказа от санкций остаётся эфемерной.

В заключение

Немного о прогнозах. На основании информации, приведённой выше, можно прийти к следующим выводам:

- Иранские газ и нефть в первую очередь будут использованы для энергетического обеспечения транспортной инфраструктуры Китая в Пакистане, нацеленной на экспорт в Африку. Реализация интеграционного проекта займёт около 10 лет. Эти относительно длинные сроки будут обусловлены противодействием интеграционным процессам со стороны США, а именно их дипломатическим давление на Пакистан, сохранением санкций против Ирана при затягивании переговоров по новой ядерной сделке, ростом напряженности в Кашмире со стороны афганской границы, границы Индии и Пакистана, а также спорных территорий Индии и Китая в том же регионе.

- Возрастающие потребности Китая в СПГ будут удовлетворяться за счёт Катара в объемах 5-10 Мт/год.

- Иранские СПГ проекты в течении ближайших 5 лет, по большей, части реализованы не будут, кроме одного-двух среднетоннажных заводов и, возможно – «Иран СПГ» до 2030 г.

Напоследок о роли России.

Россия сохраняет перспективы углубления экономического сотрудничества с Ираном, в том числе – в нефтегазовой отрасли. Мы могли бы поучаствовать в разработке ряда месторождений, доведение до ума проекта «Иран СПГ. Кроме того, гипотетически Россия могла бы поучаствовать в реализации среднетоннажных заводов СПГ технологически. Но для это необходимо наличие отечественного лицензиара (например, на базе НИПИГаз), производства теплообменного, газотурбинного и компрессорного оборудования. Россия поступательно движется в этом направлении, но текущий опыт пока нельзя назвать однозначно успешным.

Автор: Андрей Иванов

специально для LNGnews.ru

Использованные источники информации:

- https://www.nytimes.com/2021/03/27/world/middleeast/china-iran-deal.html

- http://www.energy-cg.com/OPEC/Iran/Iran_OilGas_Industry.html

- https://www.reuters.com/article/us-iran-total-lng-idUSKBN16O247

- https://neftegaz.ru/news/Trading/668241-katar-i-pakistan-podpisali-10-letnee-soglashenie-o-postavkakh-spg/

- https://kanganlng.com/project/

- https://www.ogj.com/general-interest/article/17288515/nioc-qualifies-29-firms-for-tender-round

- https://www.ogj.com/exploration-development/article/17243657/ioc-gets-block-in-irans-north-pars-field

- https://www.ogj.com/drilling-production/article/17264008/shell-begins-redevelopment-of-two-fields-off-irans-kharg-island

- https://www.gazprom.ru/press/news/2017/december/article386268/

- https://iranintl.com/en/iran-in-brief/us-sanctions-have-cost-iran-100-billion-lost-exports-vp-says

Добавить комментарий

Для отправки комментария вам необходимо авторизоваться